最近よく耳にする「インボイス制度」

インボイス制度とは、正式には「適格請求書保存方式」で請求書などの交付や保存に関する制度のことです。

では、調剤薬局ではインボイス制度がどのように関係してくるのでしょうか?

今回は主に調剤薬局でのインボイス制度の関係についてです。

保険調剤についてはインボイス制度は関係ない

インボイス制度は正式には「適格請求書等保存方式」といい、請求書などの交付や保存に関わる制度のことです。

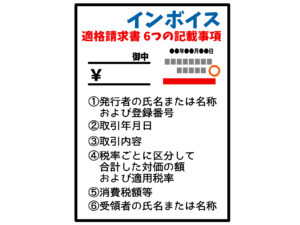

この制度は、課税事業者が仕入税額控除を受けるためのもので、適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

つまり、処方箋による医薬品の販売については消費税は非課税となるためインボイス制度は関係ありません。

インボイス発行事業者でなければ関係ない

インボイス制度の適用を受けるためには、適格請求書発行事業者としての登録が必要となります。

ただし、登録は任意であり、登録しない場合でも法的な罰則はありません。

取引先からインボイスの交付を求められた場合、交付できないと取引が難しくなる可能性があるため以下のようなケースがインボイスの登録が必要になると思われます。

1. メインの顧客が課税事業者(一般課税)である場合

2. 当期の課税売上が1,000万円を超えそうな場合

調剤薬局を主として営業している場合、顧客は一般消費者であり課税売上が1000万円を超えない可能性がありますので、そもそもインボイスを登録しないということも十分に考えられます。

OTC(一般用医薬品)など課税商品を販売する場合は注意

インボイス制度とは、消費税が関係する制度ですので、OTC(一般用医薬品)など課税商品を販売する際には注意が必要です。

ほとんどの場合は、患者さんやお客さんが自身で使用するために商品を購入する一般消費者であると思われます。この場合には、インボイスはあまり気にする必要はありません。

稀なケースだと思いますが、薬局で購入した商品を利益をのせて販売するような場合にはインボイスが必要となります。つまり、販売した相手側が薬局から商品を仕入れる場合です。

この場合には、インボイス登録事業者であれば適格請求書を発行しなければなりません。

他の調剤薬局へ小分け販売する場合

処方箋により医薬品を販売する場合は非課税となりますが、他の薬局から薬を小分けで売買する際には消費税がかかりますので、インボイス制度の対象となります。

販売する側の薬局がインボイス登録事業者であった場合には、インボイスの登録番号を記載するなど、必要事項を記載した領収書を発行しなければなりません。

自社が課税事業者でインボイスを登録しており、購入先の薬局がインボイスに登録していない場合には、仕入税額控除ができなくなります。つまり納める消費税が多くなってしまうということです。

調剤薬局を主として業務を行っている場合はインボイス制度というのはあまり関係ないかもしれません。

調剤併設ドラッグストアでは、購入した商品を転売する/経費として計上する可能性は十分に考えらるためインボイス制度は避けては通れないかと考えられます。![]()

![]()

この記事が少しでも皆さんの参考になれば幸いです。

最後までご覧頂きありがとうございました。